Les meilleurs taux

Les meilleurs tauxde crédit du moment

Conseils et astuces

Conseils et astucespour bien emprunter

Proposition de crédit

Proposition de créditen moins de 3 minutes

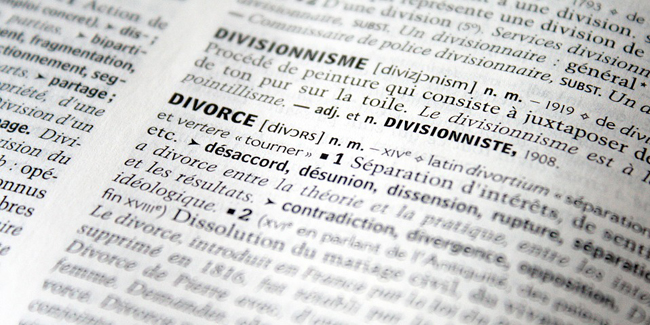

Divorce et rachat de crédit : comment ça se passe ?

Depuis 20 ans, le nombre de divorces est en constante augmentation en France touchant toutes les catégories d’âge et socioprofessionnelles. Dans ce type de situation, un rachat de crédit est-il envisageable ?

Le divorce induit de nombreux changements dans la vie des époux puisqu’il nécessite de partager ou de vendre les biens acquis en commun par l’intermédiaire d’un éventuel crédit. Calculées sur la base des deux salaires, les mensualités peuvent d’ailleurs peser lourdement sur le budget de l’un des conjoints, d’où l’intérêt de mettre en place un rachat de crédit.

Divorce : le principe du rachat de soulte

Le rachat de soulte consiste pour un emprunteur à racheter à son conjoint la part d’un bien qu’il détient avec lui. La soulte désigne ainsi la somme qu’il devra lui verser pour conserver le bien acquis en commun et en devenir l’unique propriétaire. Dans le cadre d’un divorce conflictuel, il est vivement conseillé de faire appel à un agent immobilier ou un notaire pour estimer la valeur du bien immobilier.

Pour financer le rachat de soulte, il est possible de souscrire un crédit auprès d’une banque. Cette opération est généralement assimilée à un prêt immobilier classique. La banque observera notamment le taux d’endettement de l’emprunteur qui ne devra pas dépasser 33 % pour préserver son niveau de vie actuel. Ses relevés bancaires seront également étudiés pour vérifier la présence d’un éventuel découvert bancaire. Pour obtenir un crédit au meilleur taux, il peut être judicieux de faire appel à un courtier.

Comment faire un rachat de crédit suite à un divorce ?

Le rachat de crédit est une opération bancaire qui vise à regrouper plusieurs prêts en un seul. Il peut justement être mis en place lorsqu’un conjoint ayant déjà d’autres crédits conso en cours a souscrit un nouveau prêt destiné à financer un rachat de soulte. Le regroupement de crédit offre plusieurs avantages à l’emprunteur :

- Une baisse des mensualités : les crédits souscrits sont regroupés en un seul prêt associé à une mensualité unique réduite. En contrepartie d’un allongement de la durée d’emprunt, le souscripteur regagne ainsi du pouvoir d’achat.

- Un seul interlocuteur : au lieu d’avoir plusieurs prélèvements opérés par des organismes différents, l’emprunteur n’a plus qu’une seule mensualité à régler auprès d’un interlocuteur unique. Cela lui permet d’y voir plus clair dans ses finances.

- De meilleures conditions de financement : lorsqu’il est mis en place dans un contexte de taux bas, le rachat de crédit permet de réaliser des économies significatives.

- Le financement d’un projet supplémentaire : il est possible, pour le conjoint qui recourt à cette opération, d’y inclure une trésorerie supplémentaire destinée à financer des travaux, un voyage ou encore une voiture.

Ainsi, les emprunteurs divorcés ou en instance de divorce peuvent faire racheter leurs crédits en fournissant plusieurs pièces justificatives comme le jugement de divorce, les derniers relevés bancaires, l’acte justifiant l’éventuel rachat de soulte, la copie des contrats de prêt… Ces documents permettront au prêteur d’étudier votre dossier et de vous faire une proposition de rachat de crédit adaptée. N’hésitez pas à faire plusieurs demandes auprès d’organismes différents pour bénéficier des meilleures conditions de financement.

Autres dossiers

-

Quels sont les frais de notaire pour un regroupement de crédits immo et conso ?

Le regroupement de crédits immobiliers et/ou conso engendre différents frais qui varient selon le montant total à racheter et la nature de l’opération. Parmi eux, les frais de notaire doivent...

Quels sont les frais de notaire pour un regroupement de crédits immo et conso ?

Le regroupement de crédits immobiliers et/ou conso engendre différents frais qui varient selon le montant total à racheter et la nature de l’opération. Parmi eux, les frais de notaire doivent...

-

Rachat de crédits pour enseignant de l'Education nationale

Un emprunteur enseignant de l’Education nationale peut prétendre au rachat de crédit, que ce soit pour rééquilibrer son budget, réduire ses mensualités ou financer un nouveau...

Rachat de crédits pour enseignant de l'Education nationale

Un emprunteur enseignant de l’Education nationale peut prétendre au rachat de crédit, que ce soit pour rééquilibrer son budget, réduire ses mensualités ou financer un nouveau...

-

Fins de mois difficiles : que faire ?

Compte bancaire dans le rouge, mensualités trop lourdes, dépenses imprévues… En cas de fins de mois difficiles, il est urgent de réagir et de ne pas laisser la situation s’empirer.Simulation...

Fins de mois difficiles : que faire ?

Compte bancaire dans le rouge, mensualités trop lourdes, dépenses imprévues… En cas de fins de mois difficiles, il est urgent de réagir et de ne pas laisser la situation s’empirer.Simulation...

-

Un rachat de crédit sans justificatif est-il possible ?

Obtenir un rachat de prêts implique de déposer un dossier rassemblant des documents justificatifs, en revanche, la simulation d’un rachat de prêts peut se faire sans ces documents.Simulation...

Un rachat de crédit sans justificatif est-il possible ?

Obtenir un rachat de prêts implique de déposer un dossier rassemblant des documents justificatifs, en revanche, la simulation d’un rachat de prêts peut se faire sans ces documents.Simulation...

-

Rachat de crédit avec un Prêt à Taux Zéro (PTZ)

Vous aviez souscrit un prêt à taux zéro (PTZ) pour financer l’achat de votre logement. Ce type de prêt est-il éligible au rachat de crédit ?Simulation Rachat de Crédit ! Gratuit et sans...

Rachat de crédit avec un Prêt à Taux Zéro (PTZ)

Vous aviez souscrit un prêt à taux zéro (PTZ) pour financer l’achat de votre logement. Ce type de prêt est-il éligible au rachat de crédit ?Simulation Rachat de Crédit ! Gratuit et sans...

-

Avis favorable pour un rachat de crédit : qu'est-ce que ça veut dire ?

Avant de donner un éventuel avis favorable pour un rachat de crédit, l’organisme prêteur doit étudier le profil du demandeur en détails.Simulation Rachat de Crédit ! Gratuit et sans...

Avis favorable pour un rachat de crédit : qu'est-ce que ça veut dire ?

Avant de donner un éventuel avis favorable pour un rachat de crédit, l’organisme prêteur doit étudier le profil du demandeur en détails.Simulation Rachat de Crédit ! Gratuit et sans...

-

Peut-on regrouper un crédit travaux et un crédit immobilier ?

Est-il possible de regrouper un prêt travaux et un crédit immobilier ? La question se pose fréquemment lors de l’acquisition d’un bien à rénover ou lorsque des aménagements importants...

Peut-on regrouper un crédit travaux et un crédit immobilier ?

Est-il possible de regrouper un prêt travaux et un crédit immobilier ? La question se pose fréquemment lors de l’acquisition d’un bien à rénover ou lorsque des aménagements importants...

-

Rachat de crédit pour étudiant : quelles précautions ?

Le prêt étudiant est considéré comme un crédit à la consommation. Par conséquent, il peut faire l’objet d’un rachat de crédit.Simulation Rachat de Crédit ! Gratuit et sans engagement !De...

Rachat de crédit pour étudiant : quelles précautions ?

Le prêt étudiant est considéré comme un crédit à la consommation. Par conséquent, il peut faire l’objet d’un rachat de crédit.Simulation Rachat de Crédit ! Gratuit et sans engagement !De...

-

Rachat de crédit et déblocage immédiat des fonds

Vous vous apprêtez à mettre en place un rachat de crédit ? Est-il possible d’obtenir un déblocage immédiat des fonds ?Simulation Rachat de Crédit ! Gratuit et sans engagement !De plus en plus...

Rachat de crédit et déblocage immédiat des fonds

Vous vous apprêtez à mettre en place un rachat de crédit ? Est-il possible d’obtenir un déblocage immédiat des fonds ?Simulation Rachat de Crédit ! Gratuit et sans engagement !De plus en plus...

-

Rachat de crédit pour auto-entrepreneur : explications, simulation

Vous exercez une activité sous le statut d’auto-entrepreneur ? Avez-vous pensé à recourir au rachat de crédit ?Simulation Rachat de Crédit ! Gratuit et sans engagement !Les personnes qui...

Rachat de crédit pour auto-entrepreneur : explications, simulation

Vous exercez une activité sous le statut d’auto-entrepreneur ? Avez-vous pensé à recourir au rachat de crédit ?Simulation Rachat de Crédit ! Gratuit et sans engagement !Les personnes qui...

-

Peut-on renégocier un crédit auto ?

Vous avez souscrit un prêt auto pour financer l’achat de votre voiture ? Si ce crédit devient difficile à rembourser ou si le taux d’intérêt associé semble en décalage avec les conditions...

Peut-on renégocier un crédit auto ?

Vous avez souscrit un prêt auto pour financer l’achat de votre voiture ? Si ce crédit devient difficile à rembourser ou si le taux d’intérêt associé semble en décalage avec les conditions...

-

Rachat de crédit hypothèque de second rang

Le rachat de crédit hypothèque de second rang est une solution à envisager pour réduire ses mensualités et gagner en pouvoir d’achat.Simulation Rachat de Crédit ! Gratuit et sans engagement...

Rachat de crédit hypothèque de second rang

Le rachat de crédit hypothèque de second rang est une solution à envisager pour réduire ses mensualités et gagner en pouvoir d’achat.Simulation Rachat de Crédit ! Gratuit et sans engagement...

et sans engagement.

votre assurance de prêt. Simulation

gratuite et sans engagement.

Rachel & Denis C.

Franck B.

Célia R.